「このまま賃貸に住み続けて、老後は大丈夫だろうか…」「自分の資産として、何か形に残るものが欲しい」。キャリアを重ね、経済的に自立した多くのシングル女性が、一度はこんな風に考えたことがあるのではないでしょうか。

実際に、老後の安心や資産形成のためにマンションを購入するシングル女性は年々増加しています。しかし、いざ購入を考えると「本当に自分に買えるの?」「ローンは組める?」「どんな物件を選べば失敗しない?」といった尽きない不安や疑問が次々と湧いてくるものです。

1. なぜ今、シングル女性が老後のためにマンションを買うのか?

ひと昔前まで、マンション購入はファミリー層が中心でした。しかし近年、その常識は大きく変わりつつあります。なぜ今、多くのシングル女性がマンション購入という選択をしているのでしょうか。その背景と、彼女たちが抱えるリアルな思いに迫ります。

1-1. シングル女性のマンション購入動機

購入理由には「資産を持ちたい、資産として有利だと思ったから」、「老後の安心のため、住まいを持ちたいと思ったから」が並び、多くの女性が将来を見据えて現実的な判断を下しています。

このトレンドの背景には、女性の社会進出と経済的自立、価値観の多様化と晩婚化、そして金融機関の変化があります。特に金融機関は個人の安定収入を評価するようになり、シングル女性が住宅ローンの審査に通りやすくなりました。

1-2. 賃貸のままではダメ?多くの女性が抱える「老後の住まいの不安」

賃貸ではなく購入を選ぶ背景には、大きく2つの不安があります。

1-2-1. 高齢になると賃貸を借りにくくなるリスク

一つ目は、高齢者への「貸し渋り」問題です。大家さんは、高齢の単身入居者に対して健康状態の悪化や孤独死のリスクを懸念し、入居を敬遠するケースが少なくありません。現役で収入があるうちは問題なくても、年金生活になった途端、住み替え先の選択肢が極端に狭まる可能性があります。

1-2-2. 一生続く「掛け捨て家賃」への根本的な疑問

二つ目は、経済的な問題です。仮に月10万円の家賃を30年間払い続けると、総額は3,600万円にもなります。これはあくまで「住む権利」を得るための費用であり、自分の資産には一切なりません。この「掛け捨て」に疑問を持ち、「同じ支払うなら自分の資産になる方が合理的」と考える女性が増えています。

2. マンション購入のメリット・デメリットと対処法

老後の安心のためにマンションを購入する決断が本当に正しいのか、冷静にメリットとデメリットを比較検討することが重要です。

2-1. マンション購入の5つのメリット

マンション購入は、単に「住む場所」を手に入れる以上の価値をもたらします。

- 確固たる「自分の資産」になる: ローンを完済すれば、マンションは紛れもなくあなたのもの。家賃という支出がなくなるだけでなく、将来売却や賃貸運用で資産活用が可能です。

- 老後の住まいの不安からの解放: 「追い出される心配がない」「住む場所が確保されている」という事実は、何物にも代えがたい精神的な安定をもたらします。

- 理想の空間を創る「自己実現」: 賃貸では叶えられないリフォームやリノベーションも自由自在。まさに理想の住空間を追求できます。

- 高いセキュリティで安心な暮らし: 分譲マンションは、オートロックや防犯カメラなど、賃貸物件に比べてセキュリティレベルが高い傾向にあります。

- ライフプランの変化にも対応可能: 資産価値の高い物件を選んでおけば、売却や賃貸運用で、将来の変化に柔軟に対応できます。

2-2. 事前に知っておくべき3つのデメリットと対処法

購入前にデメリットもしっかりと理解し、対策を考えておくことが後悔しないための鍵です。

- デメリット:住み替えが気軽にできない 対処法: 「資産価値」を重視した物件選びを徹底しましょう。駅からの距離、周辺環境、将来性など、自分が住みたい視点だけでなく「他の人も住みたいと思うか」という客観的な視点で選ぶことが重要です。

- デメリット:維持費(管理費・修繕積立金・固定資産税)がかかる 対処法: 住宅ローンの返済額だけでなく、これらの維持費(月々2〜4万円程度が目安)も考慮した上で、無理のない資金計画を立てることが不可欠です。

- デメリット:ローンの返済義務が生じる 対処法: 「借りられる額」ではなく「無理なく返せる額」でローンを組むことが鉄則です。不測の事態に備え、ある程度の貯蓄を手元に残しておきましょう。

3. 【資金計画】「私にも買える?」シングル女性のためのマンション購入・ローンを徹底解説

「自分にマンションなんて買えるのだろうか…」という不安を、具体的な数字で解消していきましょう。ここでは、資金計画の立て方をリアルな視点で解説します。

3-1. シングル女性の住宅ローン、ここが気になる!

安定した収入があれば、シングル女性でも問題なく住宅ローンは組めます。金融機関が審査で重視するのは性別や未婚・既婚ではなく、個人の「返済能力」と「信用情報」です。

- 年収: 最低300万円以上が目安。400万円以上あると選択肢が広がります。

- 勤続年数: 同じ会社に3年以上勤務していると、安定性が評価されやすいです。

- 雇用形態: 正社員が最も有利ですが、勤続年数や収入によっては契約社員や専門職でも審査に通るケースもあります。

- 信用情報: クレジットカードやその他ローンの延滞履歴がないか、厳しくチェックされます。

- 健康状態: 住宅ローン契約時に必須となる「団体信用生命保険(団信)」の審査で問われます。

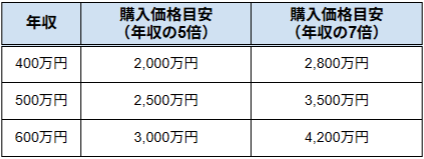

3-2. 無理のない物件価格の目安は?

無理のない物件価格の目安は「年収の5〜7倍」とされています。

毎月の返済額が手取り月収の20〜25%に収まるように計画を立てると、生活にゆとりが生まれます。

3-3. 頭金はいくら必要?見落としがちな「諸費用」

最近は頭金ゼロでもローンを組める場合がありますが、物件価格の1〜2割程度の頭金を用意できると、月々の返済額を抑えられ、ローンの審査も有利になります。

また、物件価格以外に物件価格の5〜8%程度の「諸費用」が現金で必要です。3,000万円の物件なら150万〜240万円程度の諸費用がかかる計算です。購入計画には必ずこの費用も組み込んでおきましょう。

【諸費用の内訳例】 仲介手数料(中古)、印紙税、登録免許税、不動産取得税、ローン保証料・手数料、火災保険など。

4. 後悔しない!シングル女性のためのマンション選び7つのポイント

資金計画の目処が立ったら、いよいよ物件探しです。何十年も住み続け、大切な資産となるマンション選びで失敗しないために、押さえるべき7つのポイントを解説します。

4-1. ポイント1:広さと間取り – 後悔しない「1LDK」のすすめ

一人暮らしだからワンルームや1Kで十分と考えるのは早計です。寝室と生活空間が一緒だとQOL(生活の質)が上がりにくく、将来売却や賃貸に出す際にも需要が限られます。おすすめは「1LDK」です。一人でゆったり暮らすのに十分な広さがあり、DINKS(二人暮らし)層にも需要があるため、資産価値が維持しやすいというメリットがあります。

4-2. ポイント2:立地 – 快適な暮らしと資産価値を左右する最重要ポイント

- 駅からの距離: 徒歩圏内(例えば10分以内)が理想的です。資産価値を大きく左右します。

- 路線の利便性: 都心へのアクセスが良い、複数の路線が利用できるなど、交通の便が良い場所を選びましょう。

4-3. ポイント3:周辺環境 – 現在と「老後」の暮らしやすさを想像する

スーパー、コンビニ、ドラッグストア、郵便局、銀行などが徒歩圏内にあると便利です。さらに、将来を見据えて「かかりつけの病院が近くにあるか」「坂道が多くないか」といった視点も加えておくと安心です。

4-4. ポイント4:セキュリティ – 何よりも優先したい「絶対的な安心感」

女性の一人暮らしでは、セキュリティ対策が万全であることは必須条件です。オートロック、TVモニター付きインターホンは必須。防犯カメラ、24時間有人管理、宅配ボックスなどもあると尚良いでしょう。

4-5. ポイント5:築年数 – 新耐震基準とリセールバリューを意識

1981年6月1日以降に建築確認を受けた「新耐震基準」の物件を選びましょう。震度6強~7程度の地震でも倒壊しない構造のため安心です。また、築浅の物件ほどリセールバリュー(再販価値)が高く、将来売却する際に有利になります。

4-6. ポイント6:管理状態 – 未来の資産価値を左右する

マンションは「管理を買え」と言われるほど、管理状態が重要です。内見時には、「長期修繕計画書」と「総会議事録」を必ず確認し、計画的な修繕が行われているか、管理組合が正常に機能しているかを判断しましょう。

4-7. ポイント7:ハザードマップの確認 – 万が一に備える

長く安全に住むためにハザードマップの確認は欠かせません。自治体のホームページなどで、購入を検討している物件が洪水、土砂災害などの危険区域に含まれていないか、必ず自分の目で確認しましょう。

まとめ:漠然とした不安を「具体的な計画」に変え、自分らしい未来へ

シングル女性のマンション購入は、かつては大きな決断でしたが、今や多くの女性が自分の力で「住まいの安心」と「大切な資産」を両立させています。大切なのは、漠然とした不安を抱え続けるのではなく、正しい知識を身につけ、具体的な計画に落とし込むことです。

この記事で解説した資金計画や物件選びのポイントを参考に、まずは「自分ならどんな物件が買えるだろう?」とシミュレーションしてみることから始めてみてはいかがでしょうか。不動産会社が開催する女性向けのセミナーに参加したり、ファイナンシャルプランナーに相談したりするのも良いでしょう。

勇気を出して一歩踏み出すことが、あなたの「自分らしい未来」を築くための、何より確かな第一歩になります。理想の住まい探しを始めてみませんか?